数据充电桩】连续四个季度超预期

一、行业需求:2023年Q1国内新建公共桩同比增长89.3%,继续加速。

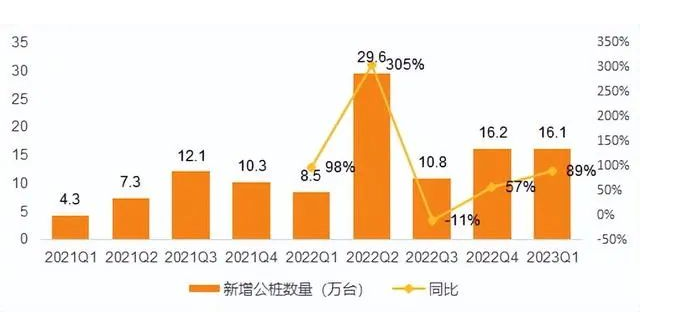

2023年Q1国内新建公桩16.1万个,同比+89.3%,超市场预期(预期同比50%左右)。其中新增的公桩中直流桩数量首次超过交流桩(国内头部6家23年Q1新增18万台直流,新增16万台交流。2022年Q4新增直流11万台,新增交流约17万台)。

图:21Q1-23Q1国内公共桩新增数据(万台,含直流/交流公共桩)

注:2022年Q2有大量新增是因为Q2以前没有将小桔充电(滴滴平台)等核心新势力统计在内

综合考虑数量&功率,测算总规模2023年Q1较2022年Q1同比接近翻倍增长。

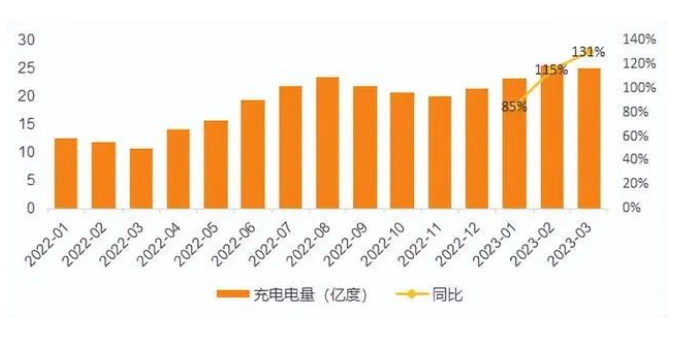

充电运营端:2023年Q1全国充电总电量73.4亿度,同比+109%,环比+19%。充电电量增速超充电桩建设增速,充电桩平均使用率持续提升。

图:2022年1月-2023年3月国内公桩充电电量(单位:亿度),2月和3月充电电量同比均翻倍以上增长

二、国内2023年以来的产业趋势:

1、从投入方上来讲:

除国网南网体系外,中石油为代表的央企、地方国企以及城投公司大力布局充电站。以中国石化为例,公司积极转型,从单一的油品经销商向“油气氢电服”综合能源服务商,且其新建的大型综合加能站集光储充换一体化,实现“自发自用,余电上网”的模式。中国石化计划到2025年建设布局5000座充换电站(截至2022年底建设了2171座),将成为国内充电运营端的新兴主要势力。

车企积极布局大功率直流快充站。车企积极布局自身的大功率直流快充站,增加用户充电的便捷性。目前已/计划大规模布局的车企包括理想、埃安、小鹏等。

(1)理想:投入100亿元,到2025年建设3000座800V超充站

(2023年开始放量,480KW和120KW的产品);

(2)广汽埃安:计划到2025年建设2000座超充站

(2022年开始放量,目前最高功率480KW);

(3)小鹏:计划到2025年建设2000座S4级别超充站

(2022年开始放量,2023年Q1完成160座超充站的改造升级,全年目标500座,目前最高功率480KW)

二三线城市是下一轮充电站建设的重点。国内充电桩的建设与新能源车销售相匹配。目前一线城市的充电桩建设数量远高于二三线及以下城市,与之对应一线城市的新能源车渗透率远高于二线及以下城市。因此未来新能源车整体渗透率提升的关键,以及充电站新建的重点区域在二三线及以下等级城市。

2、充电桩产品发展趋势:

1)高压快充市场占比持续提升

不仅新势力车企端逐步推出480KW及以上的超充桩外,相对传统体系的国网充电站也推出500KW的超充桩。电压体系最高达800-1000V。

180KW及以上的超充桩建设增速高于普通公桩。据测算2018-2022年普通公桩的新增复合增速为66%,但180KW及以上的超充桩新增复合增速高达93%。且2023年以来超充桩建设持续高增。

柔性功率分配成为大功率充电桩的标配新一代大功率充电桩强调柔性功率分配技术应用推广。通常一个充电站需要满足泥土车、物流车、出租车、私家车等不同类型车辆充电的要求,因此需要发挥充电站智能化充电的功能,可以根据汽车电池的大小/可承受充电电压/电流的水平,来智能分配充电的功率,从而提升充电效率。

三、欧美市场2023年充电桩市场最新进展:

欧洲公共充电桩建设目标:2023年3月28日欧洲议会和成员国达成一项协议,规定到2026年,在主要道路上至少每60公里(37英里)安装一个汽车充电站;每120公里安装一个卡车充电站——其中一半将在2028年之前安装到位。根据指引,我们保守估计2025年及以前乘用车公桩总需求约160亿元,卡车公桩总需求200亿元,测算得未来3-4年欧洲的充电桩需求复合增速有望达50%+。

美国公共充电桩建设目标:美国政府计划到2030年,利用政府预算支持至少建设50万个公共充电桩。ICCT估计到2030年美国公共充电桩的总数量将达到100万个。我们假设其中(1)30%是直流快充桩,单桩平均功率200KW,70%是11KW的慢充桩;(2)120KW的单价为30万/个,11KW的单价为1万元/个。对应美国的充电桩市场规模有望接近1000亿元。截至2022年美国公共桩存量约20万台,按照其中25%直流,20万/台以及75%交流,1万/台,对应当前的美国存量市场规模仅为115亿元,潜在市场空间可观。

因此海外市场需求旺盛仍是近几年的确定性事件。且我们从美国多家充电桩公司的业务数据可以验证产业趋势。

1)Chargepoint截至2023年1月,公司活跃充电端口累计22.5w个,年内新增5.1w个;直流充电端口累计1.89w个,年内新增0.74w个,2)BlinkCharging2022年全年新增充电桩34117个,同比+117%(2021年新增了15744个);3)EVgo截至2022Q4存量2184台直流快充桩,较21年新增508台,新增数同比+100%。

针对美国拜登新政策要求,国内外公司均承压。从目前产业链反馈情况来看,美国的充电桩行业仍需要中国供应链。因此国内企业参与美国市场的策略包括:1)由国内整桩厂打包全部零部件,集中出口至美国组装,例如炬华科技;2)在美国建厂加工生产,例如道通科技。

四、公司层面:

国内部分公司增速超行业整体:具体包括整桩的盛弘股份、绿能慧充,模块的通合科技以及枪线的永贵电器。公司的业绩增速超行业整体,我们判断主要原因在于:

(1)客户端获客渠道更丰富。除国网、南网等传统充电桩建设商外,地方城投、央企国企等入局成为新趋势。销售端投入更多精力、获客渠道更丰富的厂商有望跑赢行业;

表:充电站运营商新势力的增幅明显高于星星充电、国家电网等传统厂商(标红为超过行业增速的运营商)

图片

(2)大功率直流产品符合产业趋势,头部公司有技术优势。原直流桩以120KW为主,现车企、大型公共充电站、高速上的新建快充站逐步倾向于配套大功率充电堆,在此领域积淀深厚的厂商有望跑赢行业;

(3)光储充或储充一体交付能力提升公司整体竞争力。同时具备充电桩、储能、甚至是光伏设备配套供应-建设能力的厂商有望跑赢行业。

扫一扫 关注我们

扫一扫 关注我们