充电桩高度发展,零部件率先收益

1.新能源充电桩情况

新能源汽车高景加剧补能不足问题,中美欧推出政策加速充电桩建设。2022年全球新能源汽车销量为2520万辆,同比增长 53.3%,而充电桩建设节奏则慢于新能源汽车,主要市场均存在补能缺口:

1)中国,2022 年车桩比为 2.5:1,但是存在公共充电桩不足的结构性问题;

2)欧洲, 新能源汽车销量从2020年开始快速增长,加剧了充电桩不足问题,2021年公共桩车桩比约为 15.4:1;

3)美国,新能源汽车销量从 2021 年开始 快速增长但2022年总销量仅为99万辆,2021年公共桩车桩比达17.5:1。

中美欧市场均推出补贴政策以加速充电桩建设,预计2023年中美欧市场将新增超700万台充电桩,带来旺盛的零部件需求。

直流桩加速渗透叠加功率持续提升,零部件价值量提升扩大市场空间。截至2023 年 2 月国内公共充电桩中直流桩占比为43%,交流桩占比较高导致平均时间使用率低于 15%,新增公共桩中直流桩占比在2023-2025 年为 42%/43%/45%。

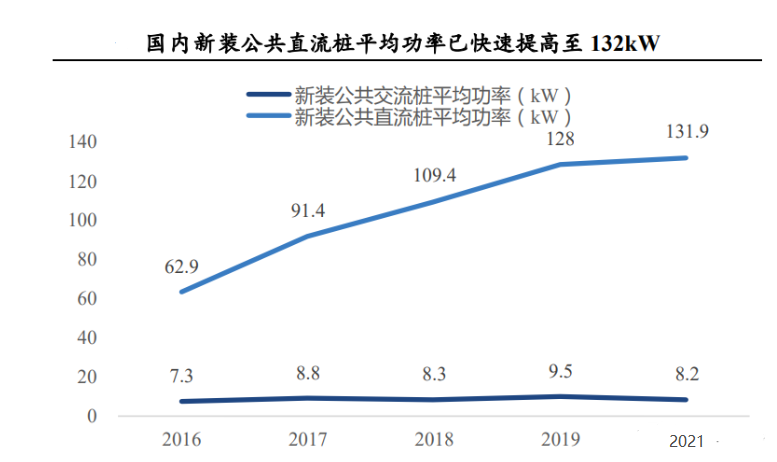

2021年国内充电桩中心城区覆盖率已经达到 74%的较高水平,优质站点资源余量较少,为了提升利用率和财务表现,预计公共直流桩平均功率将持续提升,分别在2023-2025年达到152/159/167kW,带来对价值量更高的大功率充电模块和液冷充电枪等零部件的旺盛需求。

2. 新能源汽车持续渗透,充电桩需求旺盛

1)全球新能源汽车渗透率达到 14%并将持续提升

全球汽车加速电动化发展,2022 年全球新能源汽车渗透率达到14%。为实现低碳环保、零碳排放的目标,各国都相继提出了相关政策支持新能源汽车的发展,其中欧洲规划到 2035年新车销售100%纯电化,实现零排放。

新能源汽车销量在政策补贴的推动下从 2016 年开始加速增长,据TrendForce 集邦咨询统计,2022年全球新能源车销量达到1065万辆,同比增长63.6%,全球新能源渗透率达到14%,同比增加5pct。随着国内外政策的持续刺激,预计新能源汽车渗透率将进一步提高。

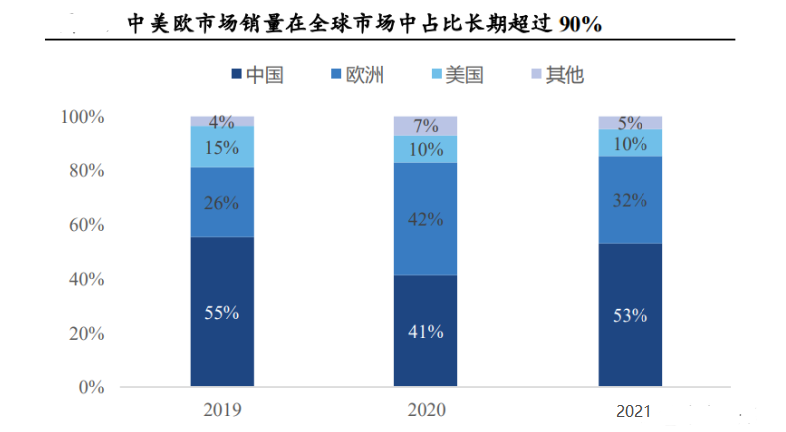

中美欧市场贡献全球超 90%的新能源汽车增量。

1)中国市场起步较早且发展较快,销量全球占比过半。2016年我国新能源汽车开始快速增长, 到 2021年国内新能源汽车销量占全球约 50%份额,我国新能源车发展速度远超海外并且带动全球销量。

2)欧洲市场从2020年起快速发展, 3年销量CAGR达到 35.3%。德国、英国和法国等欧洲政府从 2020年开始提供不同力度的新能源汽车补贴,2020/2021/2022年新能源汽车销量分别同比增长144%/142%/29%。

3)美国新能源汽车发展相对缓慢, 2021 年起政策刺激销量快速增长。受到油电价差较小等因素较小,美国新能源汽车销量增长缓慢,2019年和 2020年新能源车销量下降,但在政策刺激下新能源汽车销量回升,2021/2022年销量达65/100万辆,分别同比增长101%/54%,美国新能源车加速渗透。

2)中美欧均存在较大充电桩缺口

中国市场存在结构性补能设施缺口,公共车桩比仅为 7.3:1。截至 2022年底我国新能源汽车保有量达1310万辆,同比增长 67.1%。

根据充电联盟数据显示,截至 2022 年我国补能设施保有量为521万台,同比增加 99.1%。其中公共充电设施保有量为179.7 万台,同比增长56.7%;随车配建充电设施保有量为341.2万台,同比增长132.1%。国内车桩比从2017 年的 3.4:1 下降至 2022 年的 2.5:1。

欧洲市场 2016-2021年公共充电桩 CAGR 较新能源汽车保有量高 31.9pct,车桩比增至 15.4:1,供需缺口明显。

欧洲新能源汽车销售量持 续增长,新能源汽车保有量从 2016年的 60万辆增长至2021 年的 550万辆,CAGR为 55.8%;而公共充电桩保有量从 2016年的12.2万座增长 至 2021年的35.6万座,CAGR为23.9%,新能源汽车保有量快速增长与公共充电桩建设缓慢的矛盾日益凸显。

美国公共车桩比高达 17.5:1,远高于中欧,在 IRA 政策补贴下 2023年开始美国新能源汽车销量将快速增长,加剧补能不足的问题。

美国新能源汽保有量增长缓慢,2019 和 2020 年销量分别降低 9.4%/9.8%。保有 量从2016的60万辆缓慢增长至2021的200万辆,CAGR 仅为27.2%,分别较中国/欧洲市场低 25.1/28.6pct。在政策刺激下,2023年1-2月美国新能源汽车销量达到 17.13 万辆,同比增长50.13%,新能源汽车销量快速增 长将进一步加剧美国新能源市场的补能基础设施不足问题。

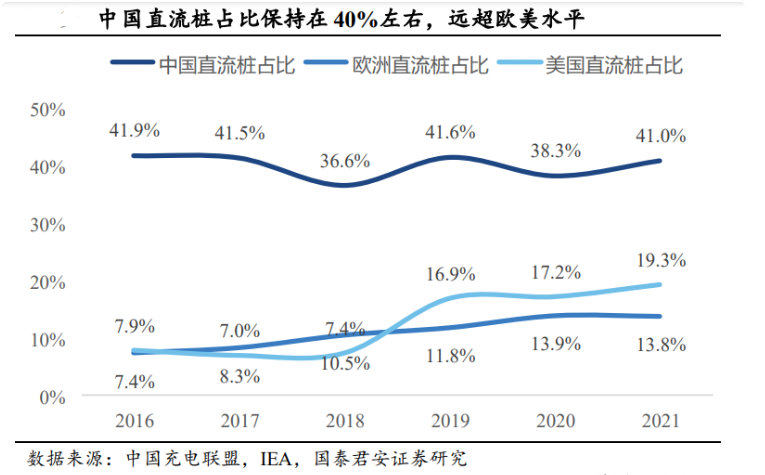

目前各国充电桩结构中以交流桩为主,中国交流桩保有量占比近 60%, 欧美交流桩保有量占比超 80%。根据 IEA 的数据,欧洲和美国的公共直流桩占比 长期低于20%,2021 年交流桩占比分别为 86.2%/80.7%。欧美为加快补足充电桩缺口,选择采用直接补贴的形式。

高压快充车型放量叠加补贴政策刺激,2023 年有望成为直流桩放量元年。 公共直流桩的占比逐年提升,中国的公共直流桩占比由 2016年的41.9% 提升至2022年的 44.7%;欧洲的公共直流桩占比由 2016年的7.4% 提升至 2021 年的 13.8%;美国的公共直流桩占比由 2016年的 7.9% 提 升至 2021 年的 19.3%。预计2023-2025年国内公共直流桩占比分 别为 42.1%/42.0%/45.0%。

2023 年我国充电桩增量将继续快速增长,增速有望达约70%。中国充电联盟预计2023年我国新增340万台随车配件充电桩,保有量达到681.2万台;新增公共充电桩97.5万台;

其中交流充电桩56.5万台,直流充电桩41万台,公共充电桩保有量达到 277.52 万台,其中交流充电桩160.1 万台,公共直流充电桩 117.1 万台。充电桩增速显著高于新能源汽车, 车桩比将降至 2.1左右。

3. 上游产业链将受益于充电桩放量和直流占比提升

① 充电模块是充电桩的核心设备,成本占比近半

充电模块是直流充电桩的核心设备,成本占比达40%-50%。充电桩主要由充电模块、充电枪、线和外壳等部分组件构成,其中价值量最大的组件是充电模块,成本占比约为 40%-50%。

② 充电枪是成本占比第二高的充电桩部件

充电枪作为充电设备与新能源汽车充电电池的接口作用,是充电桩的重 要组成部分。根据充电桩管家的数据,充电枪、线缆的成本占直流桩成本的比重为21%。

随着超级快充不断的渗透,大功率液冷充电枪有望成为新的发展趋势。超级快充带来的高电流使得接触端子及线缆的发热量会快速增加,导致温度迅速升高,持续高温易损害充电装置的电子元件,甚至引发安全事故。

降低电缆发热的常规方法是增大电缆线芯截面积,但是持续增大线芯截面积将使电缆过于笨重,从而严重影响用户体验。

液冷冲电枪和线缆可以很好的解决高电流带来的发热问题,并且能够减轻充电枪线的重量,目前电流超过 250A 以上的充电桩均需要使用液冷充电枪。

充电枪属于易损耗品,存在替换需求。充电枪长期暴露在室外没有机柜 的保护,线缆容易氧化和破裂。此外随着频繁拔插使用,充电枪端子容 易磨损、弹性衰减,从而接触电阻增高导致接触不良甚至烧毁的现象。

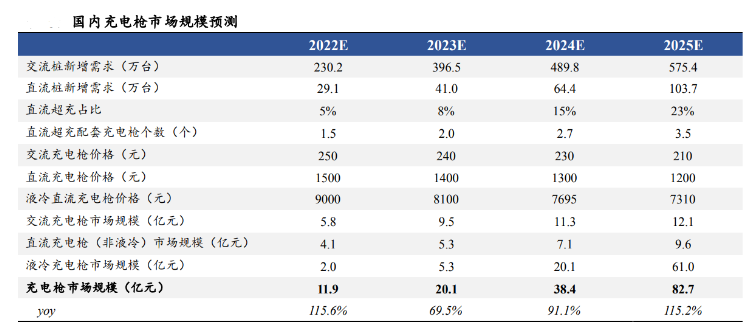

由于充电枪的易耗特性,充电枪的实际使用寿命一般在2-3年,而国内桩的质保期在3-5年,海外桩的质保期约为7-10年,因此在桩的生命周 期里,充电枪存在替换需求。预计2025年国内充电枪的市场规模将达到 82.7亿元。

③ 磁性元器件是充电模块的关键原件,成本占比约为 25%

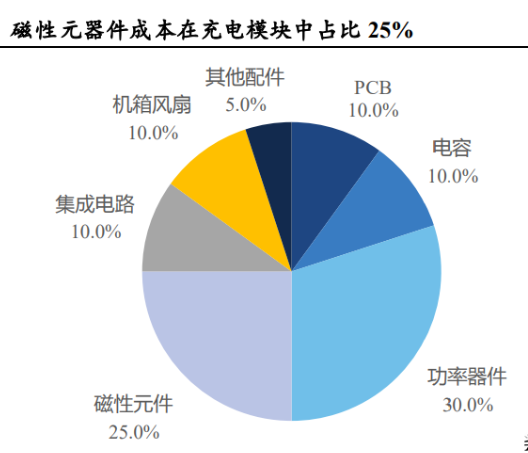

磁性元器件通常由绕组和磁芯构成,是储能、能量转换及电气隔离所必备的电力电子器件,主要包括变压器和电感器两大类。

磁性元器件是充电模块的重要部件,成本占比达 25%。磁性元器件在充电桩中的应用主要集中在充电模块,充电模块主要由功率器件、磁性元器件、电容、集成电路、PCB 和机箱风扇等部分构成。根据充电管家的数据显示,功率器件成本约占模块成本的 30%,磁性元器件约占 25%。

a.800V 高压车型渗透率提升增加需求

磁性元器件的下游应用场景广阔。磁性元件下游需求可分为汽车电子、 新能源、消费电子、UPS 等领域,涵盖 OBC、光伏储能逆变器、充电桩等产品,应用场景十分广阔。

目前照明是电子变压器最大的应用市场,在全球电子变压器下游应用占比中份额约为 24%,家用电器、通讯设备分别占15%、14%。从产值端来看,电感的下游应用领域主要是移动通讯、电脑,工业和汽车,其占比分别为 35%、 20%、22%和13%。

磁性元器件在新能源汽车上主要应用于车载充电机和DC-DC等模块。磁性元器件主要用于OBC、DC-DC转换器、逆变器、电驱、电控、BMS等部件,2022 年平均每辆新能源汽车磁性元器件用量达到160-200 颗。

b.大宗商品价格下降改善磁性元器件毛利

磁性元器件的原材料主要有漆包线、矽钢片、磁芯、端子线、骨架、绝 缘材料等,其中成本占比较大的是漆包线、矽钢片和磁芯。根据京泉华 招股说明书的数据,漆包线、磁芯和矽钢片的成本在磁性元器件总成本 的占比分别为 24.9%、16.2%和 10.6%。预计 2025 年国内车载及充电桩磁性元器件市场规模达 337.8 亿元。

c.车载磁性元器件国产替代加速

中国厂商占据全球变压器一半以上的市场份额,日本厂商主导全球电感器市场。全球电子变压器制造商主要集中在中国大陆、中国台湾及日本, 主要厂商包括台达、光宝、TDK、胜美达、海光、京泉华、可立克和伊 戈尔等。

根据中国电子元器件协会的数据,2021 年全球变压器市场规模 为 668.4 亿元,同比增长 8.5%。其中中国大陆企业约占全球 47%的市 场份额,中国台湾企业约占 18%的市场份额,日本制造商约占全球 14% 的市场份额。日本厂商主导全球电感器市场,2019 年日本厂商占据全球电感器市场 41%的份额,其中村田、TDK 和太阳诱电分别占据 14%、 14%和 13%的份额。

磁性元器件定制化程度较高,国内新能源汽车厂商快速发展打开国产替 代空间。磁性元器件的技术壁垒较高且偏向定制化,客户在选择供应商时会有一套严格的认证程序,验证周期长,并且磁性元器件在整车的占 比并不高。因此切入客户的供应链体系后,一般能建立稳定的合作关系, 客户不会轻易更换供应商。

目前车载磁性元器件被日本企业主导,随着 国内新能源汽车厂商快速发展,国内磁性元器件厂商迎来国产替代窗口。预计2025年国产厂商在国内的车载及充电桩磁性元器件市场规模将达到77.7 亿元。

根据新思界产业研究中心数据,2022 年国产厂商在国内的电感器市场份额在 17%左右,假设 2023-2025 年每年提高 2pct。基于前 文测算的国内车载及充电桩磁性元器件市场规模,预计2025年国产厂商在国内的车载及充电桩磁性元器件市场规模将达到 77.7 亿元。

扫一扫 关注我们

扫一扫 关注我们