11月10日,中国充电联盟官微消息,2022年10月比9月公共充电桩增加3.9万台,10月同比增长57.71%。截至2022年10月,联盟内成员单位总计上报公共充电桩167.5万台,其中直流充电桩70.9万台、交流充电桩96.6万台。从2021年11月到2022年10月,月均新增公共充电桩约5.1万台。

1. 新能源汽车销量攀升,推动充电桩销量提升

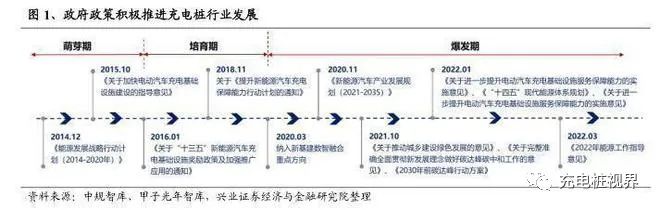

1.1 政策红利推进充电桩业发展

政策加快充电桩建设,保障新能源汽车充电需求。“双碳”目标下,新能源汽车不断优化科技创新和产业布局,销量逐年增加,配套充电设施需求增大。国家层面从 2014 年开始出台促进充电基础设施建设和使用等配套政策,进一步完善交通能源基础设施发展环境。

2014 年国家发布《能源发展战略行动计划(2014-2020 年)》,充电桩行业进入萌芽期。2016 年出台充电桩补贴政策,充电桩行业进入培育期。

2020 年,新能源汽车充电桩被纳入新基建行列,充电桩行业进入爆发期。2022 年1 月,国家发展改革委等多部门联合发布《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,提出到“十四五”末,我国电动汽车充电保障能力能够满足超过 2000 万辆电动汽车的充电需求,从加快推进居住社区充电设施建设安装、提升城乡地区充换电保障能力、加强车网互动新技术研发应用等方面。

1.2 海外充电桩政策发布,充电桩基建开始加速

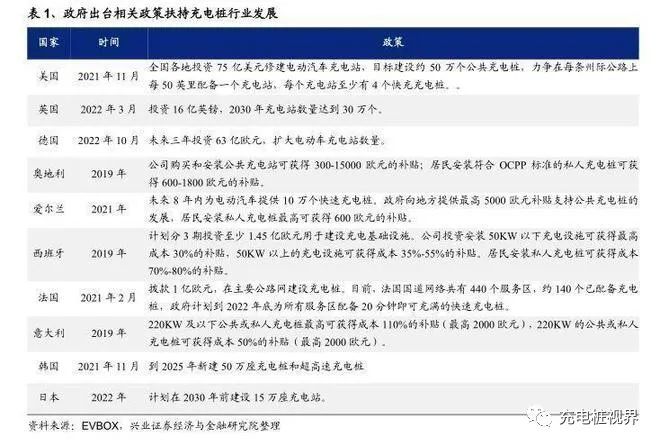

海外充电桩政策发布,充电桩基建开始加速。2022 年 4 月,欧洲汽车制造商协会(ACEA)表示,欧盟公共充电桩安装速度过慢,导致欧盟范围内公共充电桩数量严重不足,欧盟应尽快加大对电动汽车基础设施的投资建设力度。

根据 ACEA 测算,要实现交通领域的减排目标,到 2030 年,整个欧盟范围内需要约 680 万个公共充电桩,而目前欧盟境内只有 37.4 万个公共充电桩,欧盟每周需安装 1.4 万个充电桩才能满足需求,但目前每周实际安装量还不到 2000 个,充电桩市场仍有较大缺口。

现有充电桩 70%集中在荷兰、法国和德国,部分欧盟成员国甚至平均每100 公里都没有一个充电桩,分布不均衡问题突出。面对公共充电桩建设不及预期,欧盟各国相继出台建设规划和激励政策。

德国政府宣布,未来将继续为电动汽车充电基础设施提供 63 亿欧元的资金,迅速扩大充电站数量。英国政府希望到2030 年时,投资 16 亿英镑将该国的电动汽车公共充电点的数量增加到 30 万个。

奥地利、爱尔兰、西班牙和意大利等国相继出台补贴政策以促进充电桩基础设施发展。

2022 年 2 月,美国政府公布了一项计划将在五年内拨款近 50 亿美元建造数千座电动汽车充电站,州际公路每间隔 50 英里就应该设有充电设施,同时充电桩离公路距离不应超过 1 英里。

韩国计划到 2025 年新建 50 万座充电桩和超高速充电桩,日本计划在 2030 年前建设 15 万座充电站。

1.3 充电桩保有量稳步上升,趋势向好

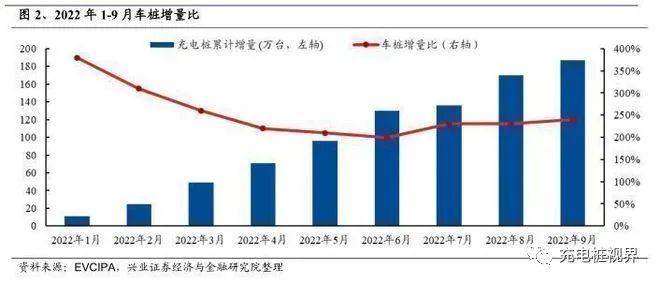

国内充电桩 2022 年增量显著提高,车桩增量到比达到 2.4。随着新能源汽车市场迎来高速发展期,解决新能源车的充电问题有效缓解消费者对电动汽车的一大顾虑,是辅助电车发展的一项重大突破,因此配套设施充电桩需求旺盛,充电基础设施进入快速发展阶段。

2022 年 1~9 月,充电桩累计增加 187.1 万台,同期新车销量为 456.7 万辆,2022 年 1-9 月车桩增量比持续下降,6 月降至今年最低点 2.0,8月为 2.3,相比 2021 年车桩增量比有较大提升,预期未来车桩增量比仍有较大下降空间。

充电桩增量以随车配建私桩为主桩 ,直流快充占公共桩 43% 。2022 年 1~9 月,公共充电桩累计增加 48.9 万台,同比增长 106.3%,私人充电桩累计增加 138.2 万台同比增长 352.6%。

截至 2022 年 9 月,国内公共桩累计达到 163.6 万台,其中直流快充占比 43%,相比 2022 年 1 月增加 2pct。对终端用户来说,随车配建的私人充电桩虽然可以实现便利和低成本充电,但存在充电速度慢、需要固定车位等问题,同时终端用户对高速公路和商圈等应用场景有较大的快充需求,预计未来公共桩中直流桩占比有望扩大,公共快充桩数量有望进一步增长。

海外充电桩结构失衡 ,公共桩仍有较大缺口。截止 2021 年,海外公共充电桩累计60.7 万台,快充占公共桩总数的 15.5%,慢充占 84.5%,而国内快充桩占公共充电桩总数的 43%,海外快充桩的市占率仍有较大提升空间。

2021 年海外新增充电桩11.9 万个,新能源车销量为 308.7 万台,新能源车与公共桩增量比为 25.9,与国内 2021 年新能源车与公共桩增量比 10.4 相比,仍有较大下降的空间。

2. 电动车充电加速,驱动充电桩升级

2.1 增加充电电压和电流可缩短充电时间

缩短充电时间充电原理是电池充电电量=充电功率×时间,充电功率越大,充电时间越短。充电功率的原理是充电功率=系统电压×充电电流,因此提高充电桩充电功率可以通过增大充电电流和提高电压的方式。理论上电压增加一倍,充电时间减少一半;电流增加一倍,充电时间减少一半。

增大充电电流:即提高单体电芯的最大充电电流,需要对电芯的材料体系和结构进行升级,降低电池在快充过程中产热和析锂,避免引起热失控等安全问题。以特斯拉 Model 3 为代表,最大充电电流可达到 700A,可实现 31 分钟充 80%的电量。

提高系统电压:以保时捷为代表,电压平台从 400V 提升至 800V,最大电流仅为 334A 的情况下,实现 22.5 分钟充电从 5%充电至 80%的电量。

2.2 电动车快充技术推动充电桩升级

电池快充需求与充电桩峰值功率不匹配。根据国家电网招标数据显示,现国内充电站中保有量最大的直流快充桩功率为 80kw 和 160kw,160kw 充电桩最大充电电流为 250A,最大的充电电压为 750V。

特斯拉为代表的低电压高电流快充技术路线,Model 3 电池峰值充电电压为 350V,最大充电电流在 700A,最大充电功率达到 245kw,大部分公共快充桩不能满足车辆需求。

保时捷为代表的高电压低电流技术路线,最大充电电压为 808V,最大充电电流为 334A,最大充电功率达到270kw,大部分公共快充桩不能满足车辆需求,只能降低车辆快充电流或电压,影响终端用户的体验。

2.3 中高端车型适用普遍适用大功率快充技术

普遍适用大功率快充技术近中高端车型快充峰值功率接近 200kW有 ,入门级车型快充峰值功率仅有 103kW。根据 P3 Charging Index 的测试数据,从 SOC10%充电至 80%,高端车梅赛德斯-奔驰 EQS450+峰值功率输出约为 210kW,平均值为 167kW,宝马 iX xDrive50 峰值功率 197kW,平均值为 152kW;中端车型,起亚 EV6 充电功率峰值约为 235kW,平均值为 203kW,宝马 i4 峰值功率约为 210kW,平均值为 136kW;入门级型车中,大众 ID.3 峰值充电功率为 103kW,平均值 81kW。随着中高端新能源车的逐渐放量,终端用户对大功率充电桩的需求越来越大,现有的直流快充柱功率已难以满足整车的充电需求。

2.4 多家车企布局高压快充

主流车企纷纷布局 800V高压平台, 间接推动充电桩功率升级。海外以保时捷 2019年投产的 Taycan 为代表,是首款 800V 高压平台的量产车型,已将最大充电功率提升至 350KW,可以实现 22.5 分钟充电 80%,相当于 300 公里的续航能力,极大提升了电动车的产品力。

国内比亚迪、吉利、小鹏、长城等车企在 2021 年后布局 800V 新能源汽车,对快充峰值的需求普遍大于 300kw,预计 2023 年量产投入市场。

2.5 对下游市场需求,新建快充桩功率提升

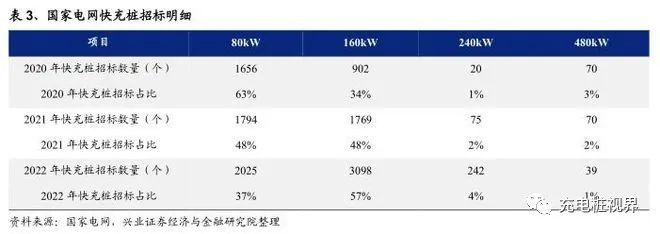

国家电网快充桩功率逐渐提升 。国家电网作为国内第三大充电运营商,是国内最大的充电桩公开招标企业,其招标需求对行业具有风向标意义。

2020 年国家电网快充桩招标中,80kW、160kW 和 240kW 分别占比 63%、34%和 1%。

而 2022 年招标中 80kW 充电桩占比下降至 37%,160kW 和 240kW 上升至 57%和 4%。预计未来国家电网快充桩招标中大功率快充桩的占比越来越高。

扫一扫 关注我们

扫一扫 关注我们